新时代证券中小盘成长股覆盖推荐【锐科激光(300747)“光制造”时代国内光纤激光器龙头大有可为 】

激光在材料加工方面优势显著,欧美日等发达国家在部分大型工业领域已经基本完成了对传统制造技术的替换,步入“光制造”时代。相比之下国内激光应用渗透率仍然相比来说较低。光纤激光器具有节能、环保、高效且易于结合机器人及智能控制等特点,与未来人机一体化智能系统的需求完美契合。我们大家都认为中国制造业转变发展方式与经济转型慢慢的变成了趋势,中国将步入“光制造”时代。

新型应用进入全方面爆发期,光纤激光器未来市场发展的潜力广阔:光纤激光器已成为激光技术发展主流方向和激光产业应用主力军,在工业激光器中占比已经接近一半。根据Strategies Unlimited数据,2017年全球光纤激光器收入为20.39亿美元,近4年复合增长率为24.48%。未来随只能制造、物联网时代的到来,光纤激光器应用领域会越来越广泛,新能源汽车、新材料、光纤通讯等领域将全面启动,市场前景广阔。考虑到国内激光加工市场的快速发展,光纤激光器份额的提升以及未来新型应用领域的爆发,我们判断未来几年国内光纤激光器市场有望维持25%以上的行业增速。

国内光纤激光器龙头,乘风而起大有可为:锐科激光是国内光纤激光器龙头,引领国内光纤激光器产业发展,在高功率光纤激光器方面,处于主导地位。根据产业信息网数据,2017年国内光纤激光器市场,美国IPG占比最大,份额为52.7%,锐科激光其次,占比12.1%。公司自主掌握核心技术,通过产业链垂直整合,实现大部分核心零部件自产,有效降低成本,客户结构有望不断优化。我们认为高功率光纤激光器国产替代将是大势所趋,公司作为国内高功率光纤激光器先行者将充分受益。

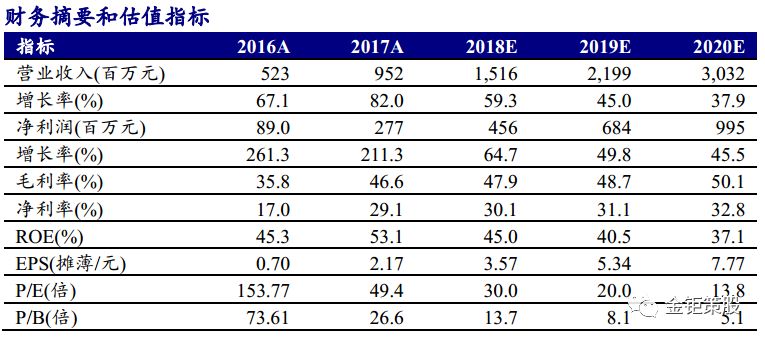

公司业绩高速增长,首次覆盖,给予“强烈推荐”评级:预计公司2018-2020 年营收分别为15.16/21.99/30.32亿元,归母净利润分别为4.56/6.84/9.95亿元,对应2018-2020年EPS 分别为3.57/5.34/7.77元。我们认为公司是国内光纤激光器龙头,将会充分受益于高功率光纤激光器国产替代以及中国“光制造”时代的来临。首次覆盖,给予“强烈推荐”评级。

激光(laser),是指窄幅频率的光辐射线通过受激辐射放大和必要的反馈共振,产生准直、单色、相干的定向光束的过程。激光起源于20世纪60年代初期,是20世纪与原子能、半导体、计算机齐名的四大发明之一。由于激光具有完全不同于普通光的性质,很快被广泛应用于各个领域,并深刻地影响了科学、技术、经济和社会的发展及变革。激光具有四大优异的特性:单色性好、相干性好、方向性好、亮度高。激光在技术上具有无可比拟的先进性,其突出优点是加工精度高,不影响材料的物理特性,有助于提高加工质量;加工速度快,劳动生产率高;无污染、原材料消耗低。

中国“光制造”时代可期。与欧美发达国家相比,我国在激光技术应用及高端核心技术方面仍存在着不小的差距,以德国、美国、日本等为代表的发达国家在部分大型工业领域已经基本完成了对传统制造技术的替换,步入“光制造”时代。我国激光应用虽然发展很快,但应用渗透率仍然相对较低。“中国制造2025”规划的提出,加速了国家产业升级进程,制造业转型升级成为大势所趋。目前,光纤激光器应用得到了快速普及,其节能、环保、高效且易于结合机器人及智能控制等特点,更是完全契合了“中国制造2025”对于未来制造的需求。我们认为随着国内光纤激光器的快速发展,国产激光器具有明显的价格优势,国内激光行业有望继续保持快速发展的态势,中国将进入“光制造”时代。

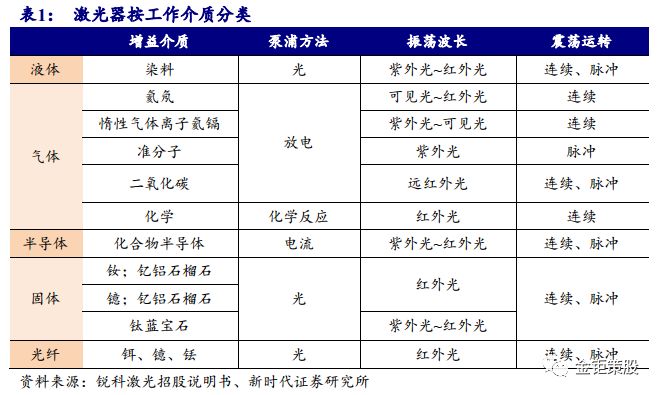

各种激光器因其发光介质不同导致其性能特征具有很大的区别,因此也决定不同介质激光器的下游应用领域也不同。从各项具体的性能指标看,光纤激光器和半导体激光器具有各方面的优势比较多,也将是行业发展的趋势方向,但是像二氧化碳激光器和固体激光器由于自身的特点,具有其他激光器不可替代的性能,有特定的不可替代的应用领域。

光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,属于固体激光器的一种,但因增益介质形状特殊且具有典型的技术和产业优势,行业中一般将其与其他固体激光器分开进行研究。

典型的光纤激光器主要由光学系统、电源系统、控制系统和机械结构四个部分组成,其中,光学系统由泵浦源、增益光纤、光纤光栅、信号/泵浦合束器及激光传输光缆等光学器件材料通过熔接形成全光纤激光器,并在电源系统、控制系统的驱动和监控下实现激光输出。同时,光纤激光器根据功率大小的不同采用不同的冷却方式,通常情况下,功率低于200W 时采用风冷结构,功率大于200W时采用循环水制冷,以保证激光器在工业环境条件下可靠稳定运行。

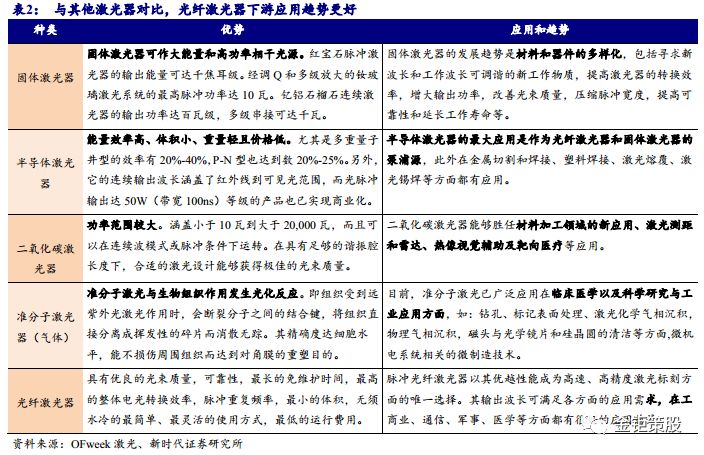

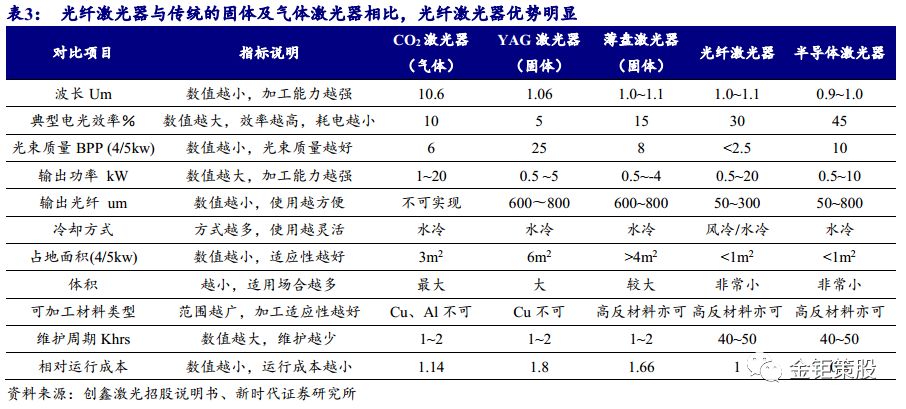

综合来看,光纤激光器与传统的固体及气体激光器相比,光纤激光器具有激光光束质量好、能量密度高、电光转换效率高、散热性能好、结构紧凑、免维护、柔性传输、可加工材料范围广等优良特点,被誉为“第三代激光器”。光纤激光器电光转换效率可达30%-35%,是传统固体、气体激光器效率的几倍,非常节能环保。光纤激光器拥有的上述无可比拟的技术优势,使其广泛应用于雕刻、打标、切割、熔覆、焊接、表面处理等材料加工领域,正在逐渐取代各种物理加工、化学加工、印刷加工等传统加工方式。目前,光纤激光器已成为激光技术发展主流方向和激光产业应用主力军。

中国激光产业市场起步较晚,随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。2015年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28亿美元左右,约占全球市场规模的29%。

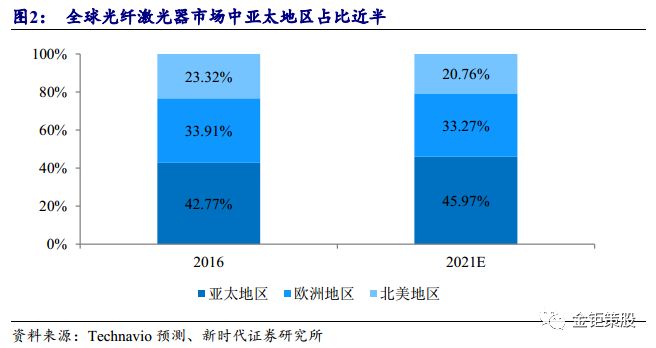

2016年全球光纤激光器市场主要集中在亚太地区、欧洲和北美洲。亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛,是全球最主要的光纤激光器市场,占据42.77%的市场份额;欧洲是光纤激光器第二大市场,占据33.91%的市场份额;北美洲位居第三,占据23.32%的市场份额。预计到2021年,亚太地区将成为光纤激光器市场增长的重要动力,亚太地区市场规模将进一步增加,市场份额将从42.77%提升至45.97%。

亚太地区是全球工业激光器的最大市场。由于消费电子领域是工业激光器最大的终端应用产业,消费电子产品制造商的市场需求将使中国、日本、韩国、印度等国家和地区的工业激光器市场呈现大幅增长。鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。根据Technavio预测,2018年亚太地区光纤激光器市场规模为8.72亿美元,2021年有望达到13.26亿美元,年复合增长率为14.99%。

当前,发展中国家制造业处于升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,是全球激光行业市场最主要的驱动力之一。据美国科学和技术政策办公室2010 年分析和统计,美国当年GDP 的50%(约7.50 万亿美元)与激光在相关领域的市场应用及不断拓展相关,其中,最主要的应用领域是信息、制造业和生命科学技术。

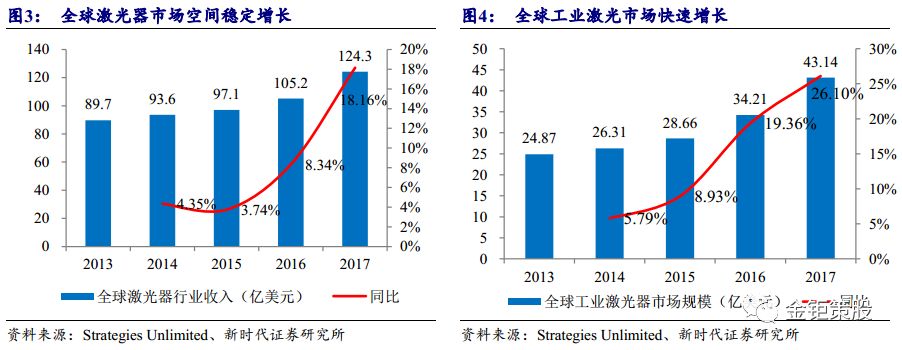

全球激光器市场快速增长。根据美国Strategies Unlimited数据,2013-2017年,全球激光器行业收入规模持续增长,从2013年的89.70亿美元增加至2017年的124.30亿美元,年复合增长率为8.50%;全球工业激光器收入从2013年的24.87亿美元增加至2017年的43.14亿美元,年复合增长率为14.76%。2015年以来,工业激光器市场规模增速逐步加快,最近三年的市场规模增长率分别为8.93%、19.36%和26.10%。我们认为随着大功率激光器技术突破和增材制造技术的成熟,未来激光器行业将维持快速增长的态势。

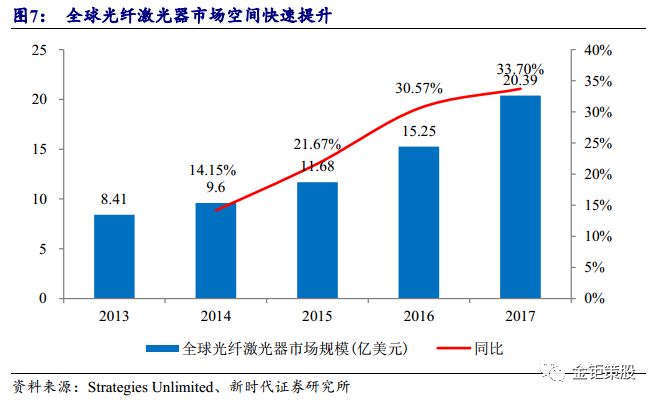

根据Strategies Unlimited数据,全球光纤激光器收入从2013年的8.41亿美元,增加至2017年的20.39亿美元,近4年复合增长率为24.78%,保持快速增长态势。

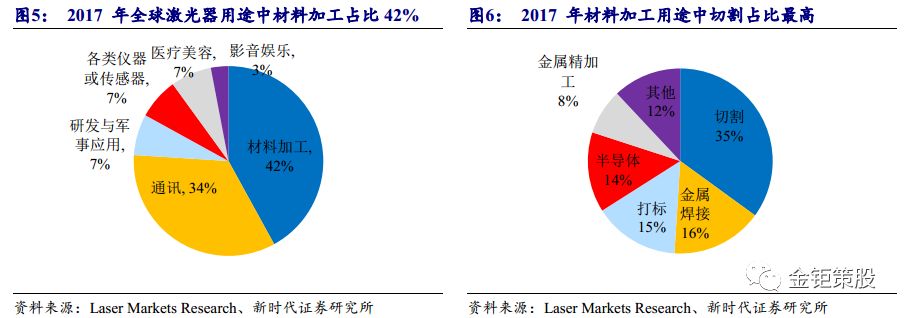

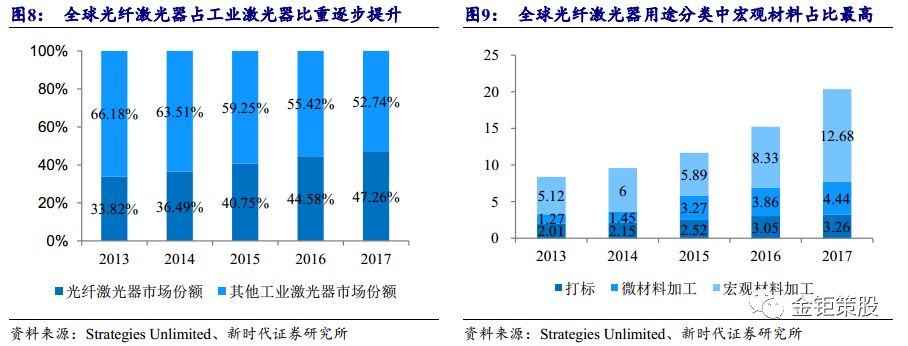

光纤激光器正在成为市场主流。光纤激光器突破了传统激光器在功率、效率和性能方面的瓶颈,逐渐蚕食固体和二氧化碳激光器的市场份额,同时光纤激光器也在逐渐开辟新的应用领域,包括激光光纤通讯、激光空间远距通讯、工业造船、汽车制造、激光雕刻、激光打标、激光切割、印刷制辊、金属非金属钻孔/切割/焊接(铜焊、淬水、包层以及深度焊接)、军事国防安全、医疗器械仪器设备。我们认为未来国内光纤激光器市场将持续高速增长,其市场占比继续扩大,在市场竞争的驱动作用下,光纤激光器将会更加普及。根据Laser Markets Research数据,2017年光纤激光器在工业激光器中份额达到47.26%。

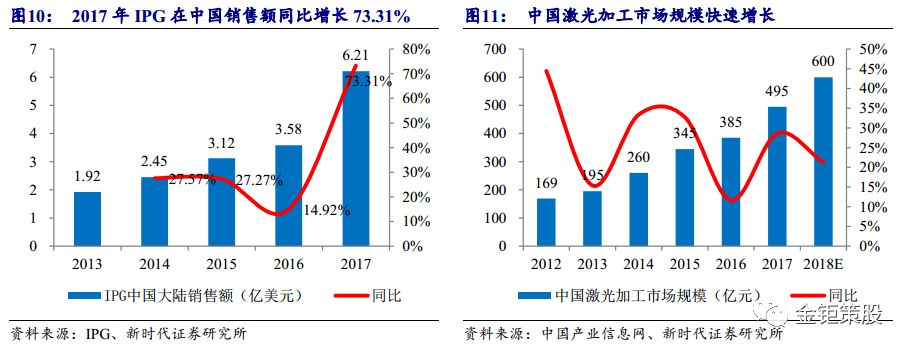

新兴应用进入爆发期。十年前,手机制造、服装加工等市场的快速扩张,导致了光纤激光器的需求量呈井喷式增长。当前,国内制造业转型升级已经成为趋势,光纤激光器在工业领域处于加速普及阶段,2017年IPG在中国大陆销售额达到6.21亿美元,同比大增73.31%,印证了这一点,同时,中国激光加工市场也不断成长,达到495亿元,同比增长28.57%。未来随着人机一体化智能系统、物联网时代的到来,未来光纤激光器的用途会慢慢的广泛,新能源汽车、新材料、光纤通讯等领域即将全面启动,未来市场发展的潜力将不可限量。考虑到国内激光加工市场的加快速度进行发展,光纤激光器份额的提升以及未来新型应用领域的爆发,我们判断未来几年国内光纤激光器市场有望维持25%以上的行业增长。

光纤激光器是激光产业链上游核心。激光设备行业庞大且应用广泛,目前已形成完整、成熟的产业链分布。从激光产业的产业链分布可以看出,激光产业链主要包括:上游材料与元器件行业,主要包含组建激光加工设备的光学、机械、电控、气动零部件的制造,以及相关控制平台与软件系统的研发;中游激光加工设备制造业;下游应用行业,主要包括汽车、钢铁、船舶、航空航天、消费电子、高端材料、半导体加工、机械制造、医疗美容、电子工业等。

光纤激光器的市场具有较高的进入壁垒,国内光纤激光器企业起步较晚,市场主要被国外企业所占据。目前国外主要的光纤激光器企业有IPG公司、Coherent 公司、Trumpf公司和nLight公司等,其中IPG公司为全球最大的光纤激光器生产企业;国内光纤激光器企业主要有:锐科激光、创鑫激光、杰普特等,国内其他光纤激光器生产企业规模相对较小。

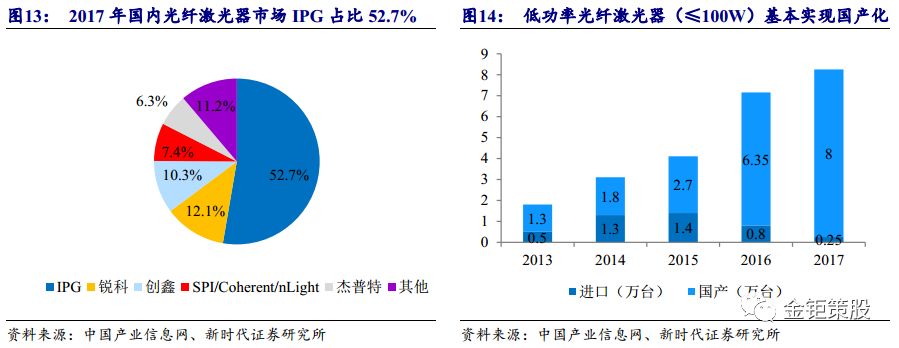

锐科激光是国内光纤激光器龙头。公司是国内第一家专门从事光纤激光器及核心器件研发并实现规模化生产的国家级高新技术企业,是全球有影响力的光纤激光器研发和生产企业,多项产品荣获科技部“国家重点新产品”称号。从2017年开始,以锐科激光为代表的国内企业逐步实现从低功率到高功率的光纤激光器的产业化。根据中国产业信息网统计数据,2017年国内光纤激光器市场中,IPG占据半壁江山,份额为52.7%,其次为锐科激光,占比12.1%,创鑫激光占比第三,份额为10.3%。

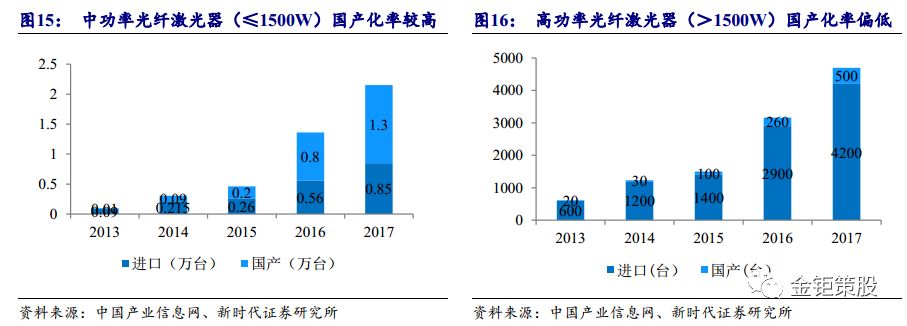

中低功率光纤激光器市场,国内企业成为主流。根据中国产业信息网数据,在低功率光纤器市场,国内企业垄断市场,市场份额从2013年的72%提高至2017年的97%;在中功率激光器市场,国内企业略胜一筹,市场份额从2013年的10%提高至2017年的60%;在高功率光纤激光器市场,大部分被国外企业占据,国内企业份额约占10%。

IPG:公司总部位于美国,目前在美国纳斯达克上市,股票代码:IPGP。IPG 公司经过二十多年的发展逐步形成了光纤激光器上游产业链的垂直整合,如:增益光纤、半导体泵浦源、光纤元器件等,并拓展到光纤激光器下游产业链的一些特种激光加工装备。IPG 公司为全球第一家实现光纤激光器产业化的企业,是市场的开拓者,已经有二十多年的产品及市场开发历史,产品线丰富,品类包括高、中、低功率光纤激光器。

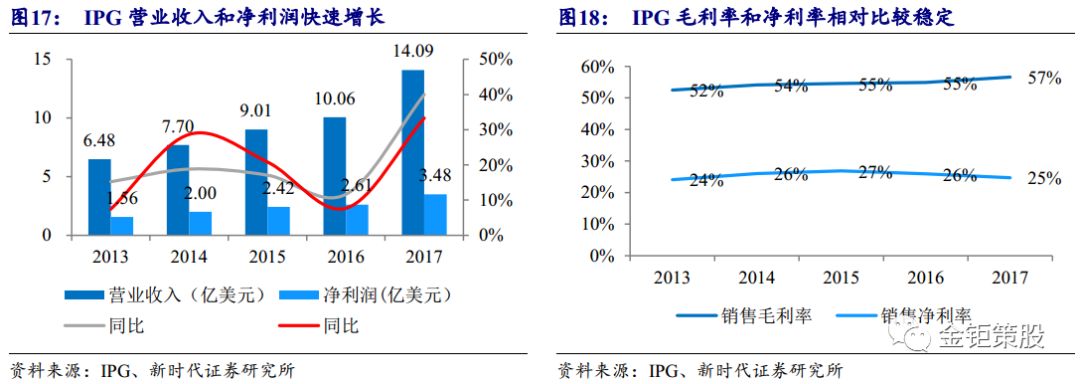

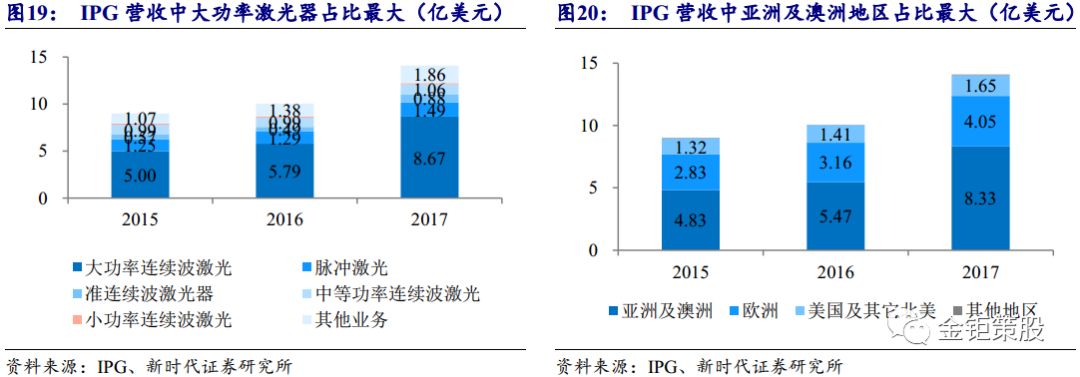

根据IPG公司年报数据,公司2017年实现营业收入14.09亿美元,同比增长40.02%,实现净利润为3.48亿美元,同比增长33.31%;公司毛利率和净利润率维持相对稳定的水平,2017年公司毛利率和净利润率分别为57%和25%;在公司营业收入中,按照产品种类分类,大功率连续激光器占比超过一半,达61.53%,按照区域划分,亚洲及澳洲地区占比最大,为59.12%,其次为欧洲地区,占比为28.74%。

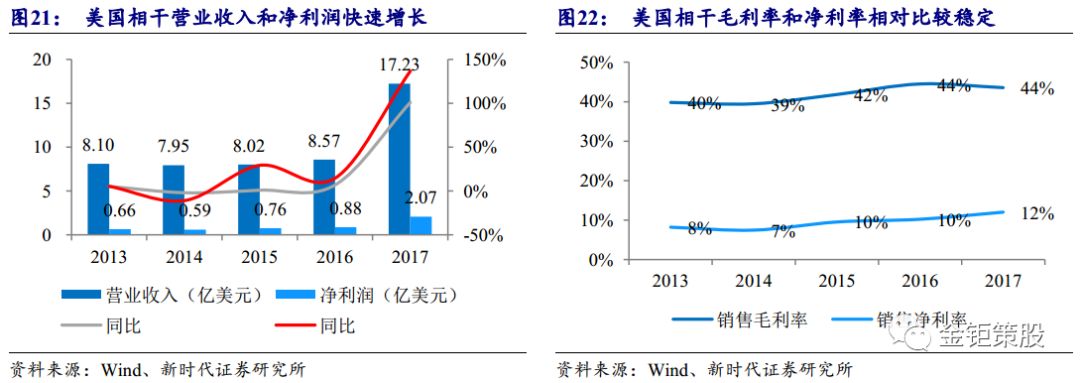

美国相干(Coherent):公司总部位于美国,股票代码为COHR.N。公司主要从事激光器及相关光电子产品生产,其产品广泛服务于科研、医疗、工业加工等多个行业,该公司致力于为客户提供商业化激光器,促进科学研究不断进步、生产制造行业生产力和加工精度的不断提高。2016 年3 月,Coherent 公司宣布以9.42亿美元收购Rofin-Sinar公司,开始进入高功率光纤激光器领域。

根据Coherent公司年报数据,公司2017年实现营业收入17.23亿美元,同比增长101%,实现净利润2.07亿美元,同比增长136.71%;公司毛利率和净利润率处于小幅上升状,2017年公司毛利率和净利润率分别为44%和12%。

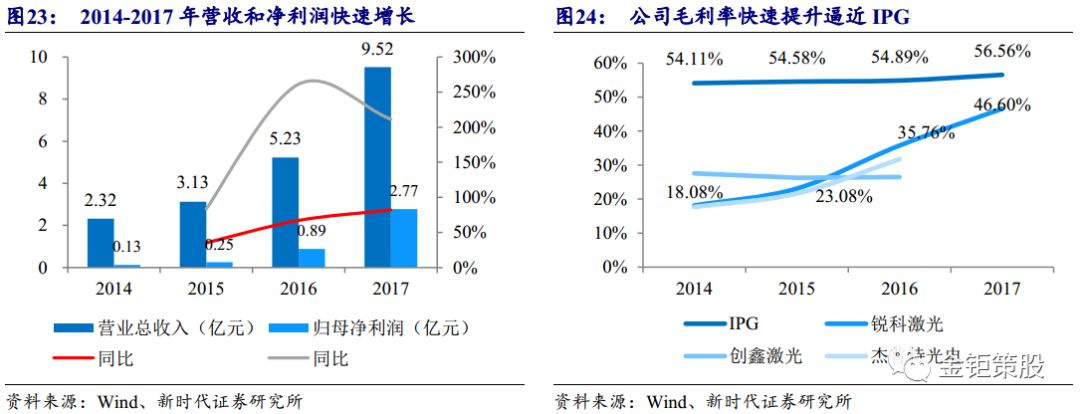

公司业绩高速增长。受益于中高功率光纤激光器收入增长及核心元器件自制比例的提高,公司业绩实现高速增长。2017年公司实现营业收入9.52亿元,同比增长82.01%,实现归属于股东净利润2.77亿元,同比大幅增长211.31%。2018年第一季度公司实现营业收入3.21亿元,实现归属于上市公司股东净利润1.13亿元。公司毛利率水平明显高于国内同行,且一直处于快速上升态势,公司毛利率从2017年的18.08%提升到2017年的46.60%,快速向光纤激光器龙头IPG靠近。我们大家都认为随着公司千瓦级以上大功率连续光纤激光器产品市场份额的增加,公司毛利率水平有望进一步提高,业绩将会继续保持快速增长状态。

公司主要产品为脉冲光纤激光器、连续光纤激光器两大系列,均为自主研发,设计水平、产品质量与性能整体处于行业先进水平,产品线W 的脉冲光纤激光器和10W 至10,000W 的连续光纤激光器。光纤激光器广泛用于激光制造如打标、切割、焊接、增材制造和激光医疗等多种工业、医疗和科研领域。2016 年以来,公司研制生产的直接半导体激光器实现对外销售。

公司是高功率光纤激光器国产化先行者,核心竞争力突出。在光纤激光器,尤其是高功率光纤激光器方面,公司具备较强的核心竞争力,拥有丰富的研发经验和客户资源,是全球激光制造和增材制造行业重要的激光器供应商和解决方案提供商。

掌握光纤激光器及其核心器件和材料的关键技术,实现产业链垂直整合。2017 年3 月,公司收购睿芯光纤股权。特种光纤为光纤激光器的关键原材料,通过收购,锐科激光将实现关键原材料的自产,完善自产元器件和材料的产业布局。此外,公司还延伸拓展到半导体泵浦源、光纤耦合器、激光功率合束器、声光调制器、光纤隔离器、激光功率传输光缆组件等器件和材料等领域,实现了光纤激光器上游产业链的垂直整合。通过自产核心器件和材料,公司生产成本显著下降,产品市场竞争力和销量随之进一步提升。

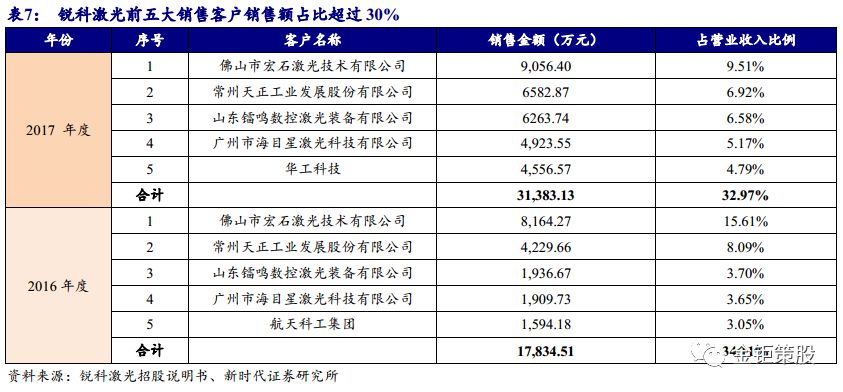

客户以中小客户为主,具备进一步优化的空间。锐科激光积累了较为稳定的客户资源,具有较好的品牌影响力,成为具有较高知名度和影响力的民族品牌。根据公司数据,2017年公司前五大客户占均低于10%,前五大客户合计占比32.97%,整体而言,公司客户依赖度不高,不受单一客户影响。目前,公司客户以中低端激光设备客户为主,未来随着公司产品的成熟以及募投项目的投产,客户结构有望进一步优化。

公司本次发行募集资金将投资于大功率光纤激光器开发及产业化、中高功率半导体激光器产业化及研发与应用工程中心两个项目,致力于解决目前大功率光纤激光器和直接半导体激光器的产能瓶颈问题,从其上游着手改善光纤激光器的核心元器件和材料受制于国外的局面,实现大功率光纤激光器和直接半导体激光器产业链的自主可控,降造成本,提升公司在大功率光纤激光器和直接半导体激光器领域的市场占有率,巩固公司在该领域的国内领先地位。其中,公司大功率光纤激光器项目达产后,可实现年平均销售收入为13.14亿元,利润总额为1.82亿元;中高功率半导体激光器项目达产后,可实现年平均销售收入为6.71亿元,利润总额为2.45亿元。

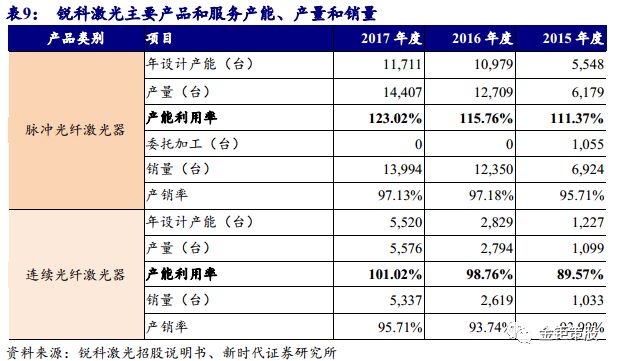

公司产能利用率较高,募资扩产解决产能瓶颈。国内光纤激光器市场快速增长,下游订单持续增加,目前,公司光纤激光器产品的生产产能已接近饱和状态,2015-2017年公司脉冲激光器产能利用率全都超过100%,连续光纤激光器产能利用率也逐步提升,2017年已经超过100%。由于产能不足,具有更大市场规模和更强盈利能力的大功率光纤激光器无法上线量产。本次大功率光纤激光器开发及产业化项目通过建设大功率光纤激光器生产线、大功率光纤激光器用泵浦源生产线,以及大功率光纤激光器用核心元器件生产线,将解决目前公司已开发的1,000W、2,000W、3,000W、4,000W、6,000W、10,000W 及以上大功率光纤激光器生产能力不足的问题,增强客户保障能力和市场拓展能力,进一步巩固公司在国内光纤激光器行业的领先地位。

(2)公司费用率处于稳定状态,毛利率处于稳中有升状态,2018-2020年毛利率分别为47.9%、48.7%、50.1%;

预计公司2018-2020 年营收分别为15.16/21.99/30.32亿元,归母净利润分别为4.56/6.84/9.95亿元,对应2018-2020年EPS 分别为3.57/5.34/7.77元。我们大家都认为公司是国内光纤激光器龙头,将会充分受益于高功率光纤激光器国产替代以及中国“光制造”时代的来临。首次覆盖,给予“强烈推荐”评级。

- 【48812】减免股息盈利税推进港股进入技术性牛市 恒生科技指数ETF(159742)上涨147% 东方甄选领涨14%

- 【48812】激光加工设备龙头股票有哪些?激光加工设备概念股名单

- AI时代的崛起:人工智能前十大龙头股最新出炉!投资未来科技

- 机器人龙头股排名前十有哪些?(最新一览)

- “医养杏林杯:十大康复设备品牌”标准规范

- 祛斑口碑最好十大排名这三款祛斑好物强烈推荐